บางคนอาจสงสัยว่า “บัตรกดเงินสดดอกเบี้ยสูง ทำให้ผ่อนยาก การรีไฟแนนซ์สินเชื่อมีผลช่วยลดการผ่อนชำระรายเดือนหรือไม่?”

สรุปว่าหากสามารถรีไฟแนนซ์บัตรกดเงินสดในอัตราดอกเบี้ยที่ต่ำกว่าได้ก็สามารถลดการผ่อนชำระรายเดือนลงได้

อย่างไรก็ตาม หากไม่พิจารณาข้อดีข้อเสียของการรีไฟแนนซ์อย่างรอบคอบ อาจจะต้องเสียใจในที่สุด มีคนน้อยมากที่ทราบว่ามีข้อเสีย: ``แม้ว่าจำนวนการชำระคืนรายเดือนจะลดลง แต่ดอกเบี้ยรวมก็เพิ่มขึ้นเมื่อเทียบกับเมื่อก่อน”

ดังนั้นสำหรับผู้ที่ต้องการทำความเข้าใจการรีไฟแนนซ์อย่างละเอียดและตัดสินใจได้อย่างไม่เสียใจ เราจึงขออธิบายการรีไฟแนนซ์ในแง่มุมต่างๆ ตั้งแต่พื้นฐานการรีไฟแนนซ์หนี้ ไปจนถึงการรีไฟแนนซ์สินเชื่อที่แนะนำ

จุดที่สำคัญของบทความนี้

- สามารถลดการชำระคืนรายเดือนได้โดยการรีไฟแนนซ์เป็นสินเชื่อดอกเบี้ยต่ำ

- การรีไฟแนนซ์มีข้อดีและข้อเสีย รวมถึงความเสี่ยงที่ดอกเบี้ยรวมจะเพิ่มขึ้น

\ แนะนำแหล่งรีไฟแนนซ์บัตรกดเงินสดยอดนิยม /

-

สินเชื่อส่วนบุคคล UOB Xpress (ยูโอบี เอ็กซ์เพรส)

ดอกเบี้ยต่อปีไม่เกิน 9.99 – 25.00% -

สินเชื่อบุคคล ttb Cash2go (ทีทีบี แคชทูโก)

ดอกเบี้ยต่อปีไม่เกิน 18.00 – 25.00% -

สินเชื่อบุคคลเพื่อการรวมหนี้

ดอกเบี้ยเริ่มต้น 13.5% ต่อปี -

สินเชื่อรวมหนี้ (2S)

ดอกเบี้ยต่อปีไม่เกิน 9.99 – 24.99% -

สินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย (CIMB Personal Cash)

ดอกเบี้ยต่อปีไม่เกิน 9.99 – 25.00% -

สินเชื่อเคลียร์ภาระหนี้

ดอกเบี้ยเริ่มต้น 2.86% ต่อปี -

สินเชื่อบุคคลเอ็กซ์ตร้าแคช ธนาคารซีไอเอ็มบี ไทย (CIMB Extra Cash)

ดอกเบี้ยต่อปีไม่เกิน 7.30 – 25.00% -

สินเชื่อส่วนบุคคล KKP Personal Loan

ดอกเบี้ยต่อปีไม่เกิน 8.99 – 25.00% -

สินเชื่อส่วนบุคคล Happy Cash (LH BANK)

ดอกเบี้ยต่อปีไม่เกิน 8.88 – 25.00% -

MoneyThunder (มันนี่ทันเดอร์)

ดอกเบี้ยประมาณ 15% – 25% ต่อปี (ขึ้นอยู่กับโปรโมชันและคุณสมบัติผู้กู้)

การรีไฟแนนซ์บัตรกดเงินสดเป็นการลดดอกเบี้ยที่จ่าย แต่ต้องใช้เวลาและความพยายามเนื่องจากคุณต้องสมัครอีกครั้ง

โปรดพิจารณาอย่างรอบคอบก่อนว่าต้องการรีไฟแนนซ์ของบริษัทใด

ในเวลาเดียวกัน ให้พิจารณาทบทวนค่าครองชีพ สร้างเงินทุนเพิ่มเติม และชำระคืนก่อนกำหนด

แนะนำแหล่งรีไฟแนนซ์บัตรกดเงินสด และสินเชื่อรวมหนี้

ในการรีไฟแนนซ์บัตรกดเงินสด หลายๆ คนคงอยากเลือกสินเชื่อที่มีอัตราดอกเบี้ยต่ำกว่า ดังนั้นในบทความนี้เราจะแนะนำธนาคารสามแห่งที่ให้รีไฟแนนซ์ด้วยอัตราดอกเบี้ยต่ำเมื่อรีไฟแนนซ์ด้วยบัตรกดเงินสด ธนาคารเหล่านี้อาจใช้เวลาในการดำเนินการ ดังนั้นเราขอแนะนำให้สมัครตั้งแต่เนิ่นๆ

สินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย

| ข้อมูลพื้นฐานของสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย | |

|---|---|

| ชื่อสินเชื่อ | สินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย |

| |

| สถาบันการเงิน | ธนาคารซีไอเอ็มบี ไทย |

| วัตถุประสงค์สินเชื่อ | สินเชื่อบุคคล |

| ลักษณะหลักประกัน | สินเชื่อไม่มีหลักประกัน |

| ผู้มีสิทธิ์กู้ | รายได้ประจำต่อเดือนตั้งแต่ 20,000 บาทขึ้นไป |

| ดอัตราดอกเบี้ย | 9.99 – 25.00 % |

| วงเงินกู้ | สูงสุด 2,000,000 บาท |

| ยอดชำระขั้นต่ำ | โปรดสอบถามผู้ให้บริการสินเชื่อ |

รายละเอียดอัตราดอกเบี้ย

| สำหรับพนักงานประจำที่มีรายได้ประจำ (ต่อเดือน) | ดอกเบี้ยพิเศษ(ต่อปี) | อายุสัญญา |

|---|---|---|

| 20,000 บาท | 18.99% | สูงสุด 60 เดือน |

| 19.99% | เท่ากับ 72 เดือน | |

| 30,000 บาท | 9.99% | เท่ากับ 12 เดือน |

| 14.00% | เท่ากับ 30 เดือน | |

| 14.99% | เท่ากับ 24 เดือน | |

| 16.99% | เท่ากับ 36 เดือน | |

| 17.99% | เท่ากับ 48 เดือน | |

| 50,000 บาท | 13.99% | เท่ากับ 24 เดือน หรือ เท่ากับ 36 เดือน |

สินเชื่อส่วนบุคคล KKP Personal Loan

| ข้อมูลพื้นฐานของสินเชื่อส่วนบุคคล KKP Personal Loan | |

|---|---|

| ชื่อสินเชื่อ | สินเชื่อส่วนบุคคล KKP Personal Loan |

| |

| สถาบันการเงิน | ธนาคารเกียรตินาคินภัทร |

| วัตถุประสงค์สินเชื่อ | สินเชื่อบุคคล |

| ลักษณะหลักประกัน | สินเชื่อไม่มีหลักประกัน |

| ผู้มีสิทธิ์กู้ | รายได้ประจำต่อเดือนตั้งแต่ 20,000 บาทขึ้นไป |

| ดอัตราดอกเบี้ย | 11.99 – 24.99 % |

| วงเงินกู้ | สูงสุด 2,000,000 บาท |

| ยอดชำระขั้นต่ำ | โปรดสอบถามผู้ให้บริการสินเชื่อ |

อัตราดอกเบี้ยกลุ่มลูกค้าใหม่

| รายได้รวมเฉลี่ยต่อเดือน*(บาท) | อัตราดอกเบี้ยแท้จริงตลอดอายุสัญญา (ต่อปี) |

|---|---|

| สำหรับลูกค้าใหม่ ที่เป็นพนักงานเงินเดือนประจำ | |

| น้อยกว่า 50,000 | 24.99% |

| 50,000 – 69,999 | 20.99% – 23.99% |

| 70,000 – 99,999 | 19.99% – 23.99% |

| 100,000 – 139,999 | 14.49% |

| 140,000 – 199,999 | 13.99% |

| 200,000 ขึ้นไป | 11.99% |

สินเชื่อส่วนบุคคล ยูโอบี เอ็กซ์เพรส

| ข้อมูลพื้นฐานของสินเชื่อส่วนบุคคล ยูโอบี เอ็กซ์เพรส | |

|---|---|

| ชื่อสินเชื่อ | สินเชื่อส่วนบุคคล ยูโอบี เอ็กซ์เพรส |

| |

| สถาบันการเงิน | ยูโอบี แคปปิตอล เซอร์วิสเซส |

| วัตถุประสงค์สินเชื่อ | สินเชื่อบุคคล |

| ลักษณะหลักประกัน | สินเชื่อไม่มีหลักประกัน |

| ผู้มีสิทธิ์กู้ | รายได้ประจำต่อเดือนตั้งแต่ 15,000 บาทขึ้นไป |

| ดอัตราดอกเบี้ย | 9.99 – 24.99 % |

| วงเงินกู้ | สูงสุด 2,000,000 บาท |

| ยอดชำระขั้นต่ำ | โปรดสอบถามผู้ให้บริการสินเชื่อ |

อัตราดอกเบี้ยสำหรับพนักงานประจำ

| รายได้ต่อเดือน(บาท) | อัตราดอกเบี้ย |

|---|---|

| 15,000 – 29,999 | 24.99% |

| 30,000 – 39,999 | 23.99% |

| 40,000 – 49,999 | 22.99% |

| 50,000 – 79,999 | 20.99% |

| 80,000 – 99,999 | 9.99% (2 เดือนแรก) และ 19.99% ตลอดอายุสัญญา |

| 100,000 – 199,999 | 9.99% (2 เดือนแรก) และ 13.99% ตลอดอายุสัญญา |

| 200,000 – 499,999 | 9.99% (2 เดือนแรก) และ 11.99% ตลอดอายุสัญญา |

| 500,000 ขึ้นไป | 9.99% |

สินเชื่อบุคคล ทีทีบี แคชทูโก

| ข้อมูลพื้นฐานของสินเชื่อบุคคล ทีทีบี แคชทูโก | |

|---|---|

| ชื่อสินเชื่อ | สินเชื่อบุคคล ทีทีบี แคชทูโก |

| |

| สถาบันการเงิน | ธนาคารทหารไทยธนชาต |

| วัตถุประสงค์สินเชื่อ | สินเชื่อบุคคล |

| ลักษณะหลักประกัน | สินเชื่อไม่มีหลักประกัน |

| ผู้มีสิทธิ์กู้ | รายได้ประจำต่อเดือนตั้งแต่ 20,000 บาทขึ้นไป |

| ดอัตราดอกเบี้ย | 14.00 – 25.00 % |

| วงเงินกู้ | สูงสุด 2,000,000 บาท |

| ยอดชำระขั้นต่ำ | ผ่อนชำระรายเดือนเท่ากันทุกงวดตามระยะเวลาที่เลือก |

อัตราดอกเบี้ย – สำหรับลูกค้าทั่วไป

| รายได้ประจำต่อเดือน | ผู้มีรายได้ประจำ (พนักงานประจำ / ข้าราชการ / พนักงานรัฐวิสาหกิจ) พิเศษ ดอกเบี้ย 14.99% ต่อปี นาน 4 เดือนแรก (สำหรับผู้มีรายได้เฉลี่ยรวมต่อเดือน 30,000 บาทขึ้นไป) | |

|---|---|---|

| อัตราดอกเบี้ยปกติ (ต่อปี) | ใช้บัญชี ttb all free + Direct Debit | |

| ลูกค้าธนบดีธนกิจ / ลูกค้าธนบดี | CPR – 1% = 17% | 15% |

| ลูกค้าแอฟทิฟ (ttb Active Customer) หรือ ลูกค้าทั่วไป (General Customer) | ||

| 15,000 – 29,999 บาท | CPR + 7% = 25% | 23% |

| 30,000 – 49,999 บาท | CPR + 5% = 23% | 21% |

| 50,000 – 99,999 บาท | CPR + 3% = 21% | 19% |

| 100,000 – 199,999 บาท | CPR = 18% | 16% |

| ตั้งแต่ 200,000 บาทขึ้นไป | CPR – 1% =17% | 15% |

รีไฟแนนซ์คืออะไร? พร้อมคำอธิบายเกี่ยวกับสินเชื่อรวมหนี้

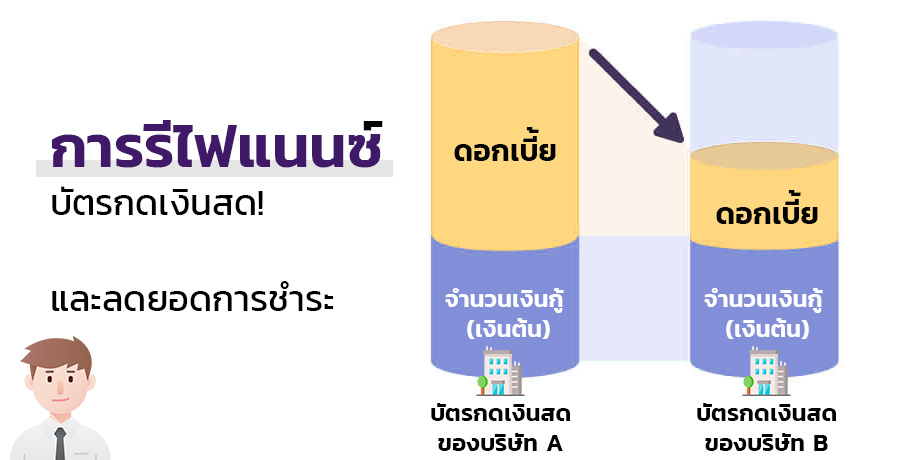

การรีไฟแนนซ์บัตรกดเงินสดหมายถึงการเปลี่ยนมาใช้สินเชื่อที่ให้สิทธิประโยชน์มากกว่าบัตรกดเงินสดที่ใช้อยู่ในปัจจุบัน หลายๆ คนคงเคยคิดที่จะรีไฟแนนซ์จากสินเชื่ออุปโภคบริโภคที่มีอัตราดอกเบี้ยสูงขึ้น เหตุผลที่การรีไฟแนนซ์เป็นที่รู้จักกันดีก็เพราะว่าหลายคนจินตนาการถึงการรีไฟแนนซ์สินเชื่อบ้านอย่างไรก็ตาม ไม่เหมือนกับสินเชื่อบ้านที่ยืมเงินหลายล้านบาท การรีไฟแนนซ์บัตรเงินสดนั้นเข้าใจง่ายมาก

หมายถึงการรีไฟแนนซ์เพื่อให้ได้อัตราดอกเบี้ยที่ต่ำกว่าบัตรกดเงินสดปัจจุบัน ในกรณีดังกล่าว การรีไฟแนนซ์เงินกู้ที่มีอัตราดอกเบี้ยต่ำกว่าสินเชื่อเพื่อผู้บริโภคจะกลายเป็นเรื่องธรรมดาอย่างหลีกเลี่ยงไม่ได้

วัตถุประสงค์ของการรีไฟแนนซ์บัตรกดเงินสดของคุณคือเพื่อลดการจ่ายดอกเบี้ยของคุณ วิธีที่ดีที่สุดในการทำเช่นนั้นคือเปลี่ยนไปใช้เงินกู้ที่มีอัตราดอกเบี้ยต่ำกว่า

อย่างไรก็ตาม การรีไฟแนนซ์ไม่มีประโยชน์หากคุณมีค่าใช้จ่ายเพิ่มเติม เช่น ค่าธรรมเนียมการชำระคืน

เริ่มกระบวนการรีไฟแนนซ์เฉพาะหลังจากที่คุณมั่นใจว่าการรีไฟแนนซ์เป็นข้อตกลงที่ดีกว่าโดยรวมเท่านั้น

อะไรคือความแตกต่างระหว่างการรีไฟแนนซ์และการรวมบัตรกดเงินสด?

ที่นี่เราจะอธิบายความแตกต่างระหว่างการรีไฟแนนซ์และการรวมบัญชีซึ่งมักสับสน

ความแตกต่างระหว่างการรีไฟแนนซ์และการรวมบัญชีคือจำนวนสัญญาเงินกู้ที่เกี่ยวข้องแตกต่างกัน

หากข้อตกลงเงินกู้ที่ใช้บังคับทำกับบริษัทเพียงแห่งเดียว สัญญาดังกล่าวจะถูกจัดประเภทเป็น การรีไฟแนนซ์ และหากข้อตกลงเงินกู้หลายฉบับถูกรวมเข้ากับบริษัทเดียว จะถูกจัดประเภทเป็นการรวมบัญชี

- การกู้ยืมเงินจากหลายสถาบัน → การรวมบัญชี

- หากใช้เงินกู้ที่มีอัตราดอกเบี้ยสูง → รีไฟแนนซ์

โปรดดูกรณีศึกษาด้านล่างสำหรับรายละเอียดเพิ่มเติม

กรณีเปลี่ยนจากบริษัทบัตรกดเงินสดสินเชื่อเพื่อผู้บริโภคที่มีอัตราดอกเบี้ยต่อปี 25.0% มาเป็นบริษัทสินเชื่อที่มีอัตราดอกเบี้ยต่ำ

กรณีเคยใช้บริษัทสินเชื่อเพื่อผู้บริโภคสามแห่ง แต่ตัดสินใจที่จะรวมสัญญาของกับบริษัทสินเชื่อที่มีดอกเบี้ยต่ำเพียงแห่งเดียว เพื่อที่จะปรับปรุงการชำระคืน

วัตถุประสงค์ของการรีไฟแนนซ์คือเพื่อลดค่าใช้จ่ายดอกเบี้ย และวัตถุประสงค์ของการรวมบัญชีคือการชำระคืนอย่างมีประสิทธิภาพ

หากคุณยืมเงินจากสามบริษัท คุณจะต้องชำระคืน แต่การจัดการการชำระคืนนั้นใช้เวลานานมาก

อีกทั้งต้องเตรียมเงินทุนที่มากกว่ายอดชำระคืนขั้นต่ำของทั้ง 3 บริษัท จึงมีภาระการชำระหนี้รายเดือนสูง ในกรณีเช่นนี้ การสรุปจะมีประสิทธิภาพมาก

ข้อดีของการรีไฟแนนซ์บัตรกดเงินสด

ประโยชน์หลักสองประการในการรีไฟแนนซ์บัตรกดเงินสด

- สามารถชำระคืนเงินกู้ได้ในอัตราดอกเบี้ยที่ต่ำกว่าเงินกู้ที่มีอยู่

- อาจสามารถลดการชำระเงินรายเดือนได้

สมมติฐานหลักคือขึ้นอยู่กับสถานการณ์ของผู้พิจารณารีไฟแนนซ์ ดังนั้นอาจไม่เป็นประโยชน์สำหรับทุกคน อย่างไรก็ตาม มีคนจำนวนมากที่อาจได้รับประโยชน์จากการรีไฟแนนซ์ ดังนั้นโปรดใช้ข้อมูลนี้เป็นข้อมูลอ้างอิงในการตัดสินใจว่าจะรีไฟแนนซ์หรือไม่

สามารถชำระคืนเงินกู้ได้ในอัตราดอกเบี้ยที่ต่ำกว่าเงินกู้ที่มีอยู่

เหตุผลที่ใหญ่ที่สุดที่ผู้คนพิจารณารีไฟแนนซ์คืออัตราดอกเบี้ยจะต่ำกว่าเงินกู้ที่มีอยู่ โดยทั่วไปในกรณีของบริษัทสินเชื่อเพื่อผู้บริโภครายใหญ่ มักกำหนดอัตราดอกเบี้ยสูงสุดไว้ที่ 25.0% ต่อปี ซึ่งอาจทำให้จำนวนเงินที่ชำระทั้งหมดสูงเกินจริง ตัวอย่างเช่น หากยืมเงิน 1 แสนบาท ดอกเบี้ยจ่ายจะอยู่ที่ 25,000 บาทต่อปี และจำนวนเงินที่ชำระคืนทั้งหมดจะอยู่ที่ประมาณ 125,000บาท

อย่างไรก็ตาม หากใช้อัตราดอกเบี้ยรายปี 16.0% ในการรีไฟแนนซ์ จำนวนการชำระคืนทั้งหมดจะอยู่ที่ 116,000 บาท ซึ่งช่วยลดภาระได้ ยิ่งจำนวนเงินกู้มากเท่าไร การได้รับสิทธิประโยชน์นี้ก็จะง่ายขึ้นเท่านั้น ดังนั้นจึงอาจคุ้มค่าที่จะพิจารณาอีกครั้งหนึ่ง แนะนำสำหรับผู้ที่ประสบปัญหาการผ่อนชำระเนื่องจากอัตราดอกเบี้ยที่สูงในปัจจุบัน

อาจสามารถลดการชำระเงินรายเดือนได้

อาจลดการชำระเงินรายเดือนได้โดยการจ่ายอัตราดอกเบี้ยที่ต่ำกว่าเงินกู้ที่มีอยู่ แม้ว่าเงินต้นจะไม่เปลี่ยนแปลง แต่จำนวนเงินชำระคืนรายเดือนอาจลดลงโดยการลดภาระดอกเบี้ย

ตัวอย่างเช่น หากยืมเงิน 1 แสนบาทในอัตราดอกเบี้ยต่อปี 25.0% และชำระคืนเป็นเวลา 3 ปี จำนวนการชำระคืนต่อเดือนจะเท่ากับ 3,975 บาท หากรีไฟแนนซ์และอัตราดอกเบี้ยกลายเป็น 16.0% ต่อปี และชำระคืนเงินกู้เกิน 3 ปี จำนวนการชำระคืนรายเดือนจะอยู่ที่ 3,515 บาท สิ่งนี้เกิดขึ้นเนื่องจากจำนวนเงินชำระคืนทั้งหมดเปลี่ยนแปลง แต่เป็นวิธีที่แนะนำสำหรับผู้ที่ต้องการลดจำนวนเงินชำระคืนรายเดือน

ข้อเสียของการรีไฟแนนซ์บัตรกดเงินสด

แม้ว่าการรีไฟแนนซ์บัตรกดเงินสดจะมีข้อดีอยู่บ้าง แต่ก็อย่าลืมว่าการรีไฟแนนซ์บัตรกดเงินสดก็มีข้อดีเช่นกัน ข้อเสียทั่วไปมีดังนี้

- จำเป็นต้องได้รับการตรวจสอบอีกครั้ง เหมือนกับสมัครยื่นกู้ใหม่

- ยอดชำระรวมอาจสูงกว่าก่อนรีไฟแนนซ์

ยอดชำระรวมอาจสูงกว่าก่อนรีไฟแนนซ์

การรีไฟแนนซ์อาจทำให้ต้องจ่ายเงินรวมมากกว่าก่อนรีไฟแนนซ์ เป็นความจริงที่ว่าการรีไฟแนนซ์จะทำให้อัตราดอกเบี้ยลดลง และหากระยะเวลาการชำระคืนเท่ากับก่อนการรีไฟแนนซ์ จำนวนเงินที่ชำระคืนก็สามารถลดลงได้ ในทางกลับกัน หากดำเนินมาตรการ เช่น เพิ่มระยะเวลาการชำระหนี้ให้นานขึ้น ภาระดอกเบี้ยก็จะขยายออกไปเป็นระยะเวลานานขึ้น ซึ่งอาจทำให้ยอดชำระรวมเพิ่มขึ้น

นี่เป็นข้อเสียเปรียบทั่วไปสำหรับผู้ที่กำลังพิจารณารีไฟแนนซ์เป็นสินเชื่อบัตรธนาคารที่ช่วยให้พวกเขาควบคุมการชำระเงินรายเดือนได้อย่างง่ายดาย หากทำการจำลองอย่างละเอียด สามารถหลีกเลี่ยงการเพิ่มจำนวนเงินที่ชำระทั้งหมดได้ ดังนั้นเราขอแนะนำให้ทำการจำลองอย่างละเอียดก่อนที่จะสมัครรีไฟแนนซ์

ตัวอย่าง การชำระคืนเมื่อรีไฟแนนซ์บัตรกดเงินสด

หลายคนที่กำลังพิจารณารีไฟแนนซ์อาจต้องการเลือกสินเชื่อที่มีอัตราดอกเบี้ยต่ำกว่าและลดการชำระคืนทั้งหมด

ดังนั้นเราจึงแนะนำสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย

สินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย เสนออัตราดอกเบี้ยพิเศษโดยขึ้นอยู่กับวงเงินสินเชื่อ ดังนั้นจึงสามารถกู้ยืมในอัตราดอกเบี้ยที่ต่ำ

เรามาจำลองส่วนต่างของจำนวนเงินที่ชำระทั้งหมดเมื่อกู้ยืมจากบัตรกดเงินสดที่มีอัตราดอกเบี้ยต่อปี 25.0% และสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทยอัตราดอกเบี้ย 16.99% ต่อปีกัน

เมื่อรีไฟแนนซ์ 100,000 บาท

สมมติว่าระยะเวลาชำระหนี้คือ 3 ปี จะเป็นดังนี้

| อัตราดอกเบี้ย | จำนวนการชำระคืนรายเดือน | จำนวนเงินที่ชำระทั้งหมด |

|---|---|---|

| 25.0% ต่อปี | 3,975 บาท | 143,123 บาท |

| 16..99% ต่อปี | 3,565 บาท | 128,332 บาท |

ด้วยสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย การชำระเงินรายเดือนจะลดลง 410 บาท และยอดชำระคืนทั้งหมดจะลดลง 14,791 บาท

เมื่อรีไฟแนนซ์ 200,000 บาท

ในทำนองเดียวกัน หากระยะเวลาชำระคืนคือ 3 ปีและวงเงินกู้ 200,000 บาท จำนวนเงินที่ชำระทั้งหมดจะเป็นดังนี้

| อัตราดอกเบี้ย | จำนวนการชำระคืนรายเดือน | จำนวนเงินที่ชำระทั้งหมด |

|---|---|---|

| 25.0% ต่อปี | 7,951 บาท | 286,263 บาท |

| 16.99% ต่อปี | 7,130 บาท | 256,682 บาท |

ด้วยสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย การชำระเงินรายเดือนจะลดลง 821 บาท และยอดชำระคืนทั้งหมดจะลดลง 29,581 บาท

เมื่อรีไฟแนนซ์ 300,000 บาท

หากรีไฟแนนซ์ 300,000 บาท โดยมีระยะเวลาชำระคืน 3 ปี ระยะเวลาการชำระคืนจะเป็นดังนี้

| อัตราดอกเบี้ย | จำนวนการชำระคืนรายเดือน | จำนวนเงินที่ชำระทั้งหมด |

|---|---|---|

| 25.0% ต่อปี | 11,927 บาท | 429,395 บาท |

| 16.99% ต่อปี | 10,399 บาท | 374,368 บาท |

ด้วยสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย การชำระเงินรายเดือนจะลดลง 1,528 บาท และยอดชำระคืนทั้งหมดจะลดลง 55,027 บาท

เมื่อรีไฟแนนซ์ 500,000 บาท

สุดท้ายการจำลองการรีไฟแนนซ์ 500,000 บาท มีดังนี้ (ระยะเวลาชำระคืน: 3 ปี

| อัตราดอกเบี้ย | จำนวนการชำระคืนรายเดือน | จำนวนเงินที่ชำระทั้งหมด |

|---|---|---|

| 25.0% ต่อปี | 19,879 บาท | 715,666 บาท |

| 16.99% ต่อปี | 17,826 บาท | 641,728 บาท |

ด้วยสินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย การชำระเงินรายเดือนจะลดลง 2,053 บาท และยอดชำระคืนทั้งหมดจะลดลง 73,938 บาท

เมื่อเปลี่ยนไปใช้สินเชื่อบุคคลเพอร์ซันนัลแคช ธนาคารซีไอเอ็มบี ไทย สามารถลดการชำระคืนรายเดือนและดอกเบี้ยสุดท้ายที่คุณจ่ายได้

ข้อควรทราบในการรีไฟแนนซ์บัตรกดเงินสด

ข้อเสียที่อธิบายไว้ในข้อเสียของการรีไฟแนนซ์สินเชื่อบัตรอาจหลีกเลี่ยงได้ด้วยการคำนึงถึงประเด็นที่ต้องระวังในการรีไฟแนนซ์ มีห้าประเด็นเฉพาะที่ควรคำนึงถึง

- หากไม่ผ่านการพิจารณาการไฟแนนซ์ คุณอาจต้องเสียดอกเบี้ยมากขึ้น

- เมื่อรีไฟแนนซ์แล้ว การรีไฟแนนซ์ในระยะเวลาหนึ่งจะกลายเป็นเรื่องยุ่งยาก

- อาจจะสะดวกน้อยกว่าการกู้ยืมบัตรแบบเดิม

- การพิจารณาค่อนข้างเข้มงวด

- จำนวนเงินที่ชำระคืนตามกำหนดอาจลดลง และอาจขยายระยะเวลาการชำระคืนได้

เราจะอธิบายข้อควรระวังแต่ละข้ออย่างละเอียด

หากไม่ผ่านการพิจารณาการรีไฟแนนซ์ คุณอาจต้องเสียดอกเบี้ยมากขึ้น

หากไม่เลือกผู้ให้บริการรีไฟแนนซ์อย่างระมัดระวัง อาจต้องเสียดอกเบี้ยมากขึ้น สิ่งนี้มักเกิดขึ้นเมื่อคุณรีไฟแนนซ์สินเชื่อบัตรโดยไม่คำนวณอัตราดอกเบี้ย

สำหรับสินเชื่อ มักจะกำหนดอัตราดอกเบี้ยตามผลการตรวจสอบ

ดังนั้นขึ้นอยู่กับผลการคัดกรองอัตราดอกเบี้ยอาจสูงกว่าบัตรกดเงินสดรเดิม

มีสองวิธีที่เป็นไปได้ในการหลีกเลี่ยงข้อเสียนี้:

- การใช้สินเชื่อที่มีการกำหนดอัตราดอกเบี้ยไว้ล่วงหน้า ขึ้นอยู่กับวงเงินกู้

- อย่าลืมทำการจำลองอัตราดอกเบี้ยก่อนรีไฟแนนซ์

มี 2 วิธี ถือเป็นจุดสำคัญ ดังนั้นอย่าลืมจดจำไว้

เมื่อรีไฟแนนซ์แล้ว การรีไฟแนนซ์ในระยะเวลาหนึ่งจะกลายเป็นเรื่องยุ่งยาก

ตามที่กล่าวไว้ข้างต้น สินเชื่อรีไฟแนนซ์เป็นสินเชื่อรีไฟแนนซ์(กู้เงินใหม่)

ดังนั้นจำนวนเงินกู้จึงมีแนวโน้มที่จะมากกว่าเมื่อสมัครสมัครใหม่

อาจกล่าวได้ว่าเป็นการยากที่จะรีไฟแนนซ์บ่อยครั้งเนื่องจากจะมีในรายงานเครดิตของคุณ

สามารถหลีกเลี่ยงข้อเสียนี้ได้โดยการเปรียบเทียบสินเชื่อรอย่างรอบคอบเมื่อทำการรีไฟแนนซ์ และไม่จำเป็นต้องรีไฟแนนซ์หลายครั้ง

อาจจะสะดวกน้อยกว่าการกู้ยืมบัตรแบบเดิม

ในบรรดาสินเชื่อที่สามารถรีไฟแนนซ์ได้บางประเภทก็สะดวกกว่า และบางประเภทก็สะดวกน้อยกว่า

ดังนั้นในการรีไฟแนนซ์สินเชื่อ อย่าลืมตรวจสอบไม่เพียงแต่อัตราดอกเบี้ยเท่านั้น แต่ยังรวมถึงความสะดวกสบายด้วย

การพิจารณาค่อนข้างเข้มงวด

ในการรีไฟแนนซ์กระบวนการคัดกรองจะคำนึงถึงยอดเงินคงเหลือ ดังนั้น มาตรฐานจึงค่อนข้างเข้มงวด เนื่องจากถ้าคุณมียอดเงินคงเหลือมาก คนที่คุณรีไฟแนนซ์เงินกู้ด้วยอาจมีหนี้เสีย ธนาคารต่างๆ มีความระมัดระวังเป็นพิเศษและมีแนวโน้มที่จะมีการตรวจคัดกรองที่เข้มงวดกว่าสินเชื่อเพื่อผู้บริโภค

อย่างไรก็ตาม เกณฑ์การคัดกรองมีความแตกต่างกันขึ้นอยู่กับสินเชื่อ ดังนั้นคุณจึงสามารถหลีกเลี่ยงข้อเสียได้โดยเลือกเกณฑ์การคัดกรองที่ค่อนข้างง่าย

จำนวนเงินที่ชำระคืนตามกำหนดอาจลดลง และอาจขยายระยะเวลาการชำระคืนได้

สินเชื่อบางประเภทที่สามารถใช้ในการรีไฟแนนซ์ได้จะมีการชำระคืนรายเดือนที่ต่ำกว่า

เมื่อมองแวบแรก สิ่งนี้อาจดูเหมือนเป็นข้อได้เปรียบสำหรับผู้ใช้ แต่ในบางกรณี จำนวนการชำระคืนที่ต่ำกว่าอาจทำให้ระยะเวลาการชำระคืนนานขึ้น

ใครควรรีไฟแนนซ์ด้วยบัตรกดเงินสด

ผู้ที่ควรรีไฟแนนซ์ด้วยบัตรกดเงินสดมีคุณลักษณะ 3 ประการ คือ

- ใช้บริษัทสินเชื่อเพื่อผู้บริโภคแห่งหนึ่ง รู้สึกว่าอัตราดอกเบี้ยของบัตรกดเงินสดสูง และจำนวนดอกเบี้ยก็สูงเช่นกัน

- บัตรกดเงินสดที่ใช้อยู่มีบริษัทพันธมิตรไม่กี่บริษัทจึงไม่สะดวกมากนัก

- จำนวนเงินชำระคืนตามกำหนดรายเดือนสูง และมีภาระการชำระหนี้หนัก

หลักการสำคัญของการรีไฟแนนซ์ คือ การลดภาระดอกเบี้ย อัตราดอกเบี้ยสูงสุด ถ้าอยากหลุดพ้นจากสถานการณ์ ก็ควรพิจารณารีไฟแนนซ์

อย่างไรก็ตาม โปรดทราบว่าการรีไฟแนนซ์ จำนวนเงินการชำระคืนอาจเพิ่มขึ้น

ผู้ที่ไม่ควรรีไฟแนนซ์ด้วยบัตรกดเงินสด

ในทางกลับกัน ผู้ที่ไม่รีไฟแนนซ์ด้วยสินเชื่อบัตรจะดีกว่าจะมีลักษณะดังนี้

- ปัจจุบันใช้สินเชื่อเพื่อผู้บริโภค แต่ค้างชำระหรือถูกฟ้องล้มละลายในช่วง 5 ปีที่ผ่านมา

- กำลังคิดที่จะชำระคืนระยะยาว แต่กำลังรีไฟแนนซ์

การคัดกรองการรีไฟแนนซ์มีความเข้มงวด และผู้ที่ค้างชำระหรือถูกฟ้องล้มละลายในช่วง 5 ปีที่ผ่านมา อาจไม่ผ่านการคัดกรองและข้อมูลเครดิตอาจเสียหายได้ หากไม่ผ่านการคัดกรองการรีไฟแนนซ์ จะส่งผลเสียต่อข้อมูลเครดิตของคุณ ดังนั้น เราขอแนะนำไม่ให้เข้ารับการคัดกรองการรีไฟแนนซ์

ขั้นตอนในการรีไฟแนนซ์บัตรกดเงินสด

การรีไฟแนนซ์บัตรกดเงินสดเกิดขึ้นดังนี้:

สมมติว่าบัตรกดเงินสดที่คุณมีอยู่แล้วเรียกว่าบัตรกดเงินสด A และสินเชื่อที่คุณกำลังรีไฟแนนซ์เรียกว่าสินเชื่อ B

วิธีการชำระคืนเป็นก้อนจะแตกต่างกันไปขึ้นอยู่กับบัตรกดเงินสดที่คุณใช้ ดังนั้นโปรดตรวจสอบแต่ละบริษัท

การพิจารณารีไฟแนนซ์บัตรกดเงินสดเป็นเรื่องง่ายหรือไม่? มีเงื่อนไขอะไรบ้างที่ทำให้ผ่านได้ง่ายขึ้น?

ที่จริงแล้วกระบวนการคัดกรองการรีไฟแนนซ์สินเชื่อมักจะยากกว่าการขอสินเชื่อใหม่ เหตุผลก็คือจะต้องเข้ารับการตรวจคัดกรองใหม่แม้ว่าจะได้ยืมเงินไปแล้วก็ตาม

เพื่อให้ผ่านการตรวจสอบการรีไฟแนนซ์ได้ง่ายต้องลดยอดบัตรกดเงินสดที่มีอยู่ให้มากที่สุด เมื่อตรวจสอบการรีไฟแนนซ์ ยอดบัตรกดเงินสดที่มีอยู่จะส่งผลต่อผลการคัดกรองอย่างมาก ดังนั้นจึงควรลดยอดบัตรกดเงินสดให้มากที่สุด พยายามลดยอดเงินคงเหลืออย่างมีเหตุผล

อธิบายการคัดกรองสินเชื่อรีไฟแนนซ์เข้าใจง่าย

เราได้สรุปประเด็นสำคัญสำหรับการคัดกรองการรีไฟแนนซ์ไว้ที่นี่ ดังนั้นโปรดดูประเด็นเหล่านี้ด้านล่าง

| ข้อควรพิจารณาในการคัดกรองการรีไฟแนนซ์ | |

|---|---|

| จุด | คำอธิบาย |

| เวลาการการตรวจสอบ | โดยจะแตกต่างกันไปขึ้นอยู่กับสินเชื่อ ตั้งแต่ขั้นต่ำ 30 นาทีไปจนถึงประมาณหนึ่งสัปดาห์ |

| เอกสารและขั้นตอนต่างๆ | เช่นเดียวกับการยื่นคำร้องใหม่ ・เอกสารยืนยันตัวตน ・เอกสารหลักฐานรายได้ (เฉพาะกรณีจำเป็น) ต้องระบุ. |

| สิ่งอื่นที่จำเป็น | สำหรับสินเชื่อที่ชำระคืนด้วยการเดบิตธนาคารหลังจากการรีไฟแนนซ์ จำเป็นต้องมีหลักฐานบัญชีธนาคาร |

ในกรณีส่วนใหญ่ การคัดกรองการรีไฟแนนซ์จะดำเนินการโดยใช้เนื้อหาเดียวกันกับในการสมัครขอสินเชื่อใหม่

อย่างไรก็ตาม สินเชื่อบางประเภทอาจใช้เวลานานในการอนุมัติหรือต้องมีหลักฐานรายได้ ดังนั้นโปรดอ่านรายละเอียดสินเชื่อที่คุณกำลังรีไฟแนนซ์ล่วงหน้า

ขั้นตอน และวิธีการเพื่อให้ผ่านการตรวจสอบการรีไฟแนนซ์ได้ง่ายขึ้น

ตามที่กล่าวไว้ข้างต้น การคัดกรองการรีไฟแนนซ์ส่วนใหญ่ดำเนินการโดยใช้ขั้นตอน และการพิจารณาคัดกรองเดียวกันกับการสมัครขอสินเชื่อใหม่

นอกจากนี้ โปรดทราบว่าหากกู้เงินจนเกินขีดจำกัดจำนวนเงินทั้งหมดภายใต้สัญญาปัจจุบันของคุณ ความน่าจะเป็นที่จะผ่านการทดสอบการรีไฟแนนซ์มีแนวโน้มที่จะต่ำมาก

วิธีเลือกผู้ให้บริการรีไฟแนนซ์บัตรกดเงินสดที่แนะนำ

เมื่อเลือกผู้ให้กู้รีไฟแนนซ์ มีบางสิ่งที่ต้องคำนึงถึง

มีสองสถานการณ์การกู้ยืมที่เป็นไปได้สำหรับผู้ที่พิจารณารีไฟแนนซ์:

- ได้ยืมเงินจนครบวงเงินแล้ว และเป็นการยากที่จะชำระคืนเงินกู้

- กำลังกู้ยืมภายในวงเงินรวม และมีเครดิตเพียงพอ แต่ต้องการรีไฟแนนซ์เป็นสินเชื่อที่มีเงื่อนไขที่ดีกว่า

หากคุณอยู่ที่วงเงินรวม ให้เลือกสินเชื่อที่เหมาะกับการรีไฟแนนซ์

เหตุผลก็คือ หากคุณเลือกสินเชื่อแบบปกติ มีความเป็นไปได้สูงที่สินเชื่อจะถูกปฏิเสธเนื่องจากมีวงเงินกู้จำนวนมาก

ในจุดนั้นหากเป็นสินเชื่อที่เหมาะกับการรีไฟแนนซ์เราถือว่ายอดคงเหลือล่วงหน้าเป็นจำนวนหนึ่ง

หากไม่ผ่านการคัดกรองก็จะรีไฟแนนซ์ตัวเองไม่ได้ ดังนั้น ควรพิจารณาผู้ให้กู้อย่างรอบคอบ

เช่นเดียวกับสินเชื่อที่มีอยู่ คุณสามารถเลือกสินเชื่อได้อย่างอิสระ

คุณสามารถเลือกสินเชื่อที่สะดวกสบายพร้อมอัตราดอกเบี้ยที่ต่ำกว่าปัจจุบันเล็กน้อย

การควบคุมจำนวนเงินทั้งหมด คือ ระบบที่เมื่อคุณยืมเงินจากผู้ให้กู้เงิน คุณสามารถกู้ยืมได้ไม่เกินหนึ่งในสามของรายได้ต่อปีของคุณ

ผู้ให้กู้ยืมเงินได้แก่บริษัทสินเชื่อ บริษัทบัตรเครดิต และบริษัทขายเครดิต

มีวิธีอื่นในการกู้ยืมเงินนอกเหนือจากการรีไฟแนนซ์บัตรกดเงินสดหรือไม่?

อีกทางเลือกหนึ่งในการรีไฟแนนซ์ หากใช้เงินทุนสำหรับค่าใช้จ่ายด้านการศึกษา ค่าซื้อรถยนต์ ฯลฯ สามารถกู้ยืมเงินในอัตราดอกเบี้ยต่ำได้โดยใช้เงินกู้เฉพาะวัตถุประสงค์

อย่างไรก็ตาม หากคุณไม่ต้องการจำกัดวัตถุประสงค์ในการใช้เงินทุนของคุณและต้องการกู้ยืมเงินทุกครั้งที่คุณต้องการ ลองพิจารณารีไฟแนนซ์เป็นสินเชื่อบัตรที่มีเงื่อนไขที่ดีกว่า

คำถามที่พบบ่อยเกี่ยวกับการรีไฟแนนซ์บัตรกดเงินสด

รีไฟแนนซ์บัตรกดเงินสดคืออะไร?

นี่หมายถึงการเปลี่ยนไปใช้บัตรกดเงินสดหรือสินเชื่อที่ให้สิทธิประโยชน์มากกว่าที่คุณใช้อยู่ในปัจจุบัน

เหตุใดบัตรกดเงนสดจึงไม่ผ่านการตรวจสอบการรีไฟแนนซ์

สาเหตุที่เป็นไปได้ ได้แก่: จำนวนเงินกู้มากเกินไป, การกู้ยืมมากเกินไปจากบริษัทอื่น และระยะเวลาการทำงานสั้นเกินไป

ใครควรรีไฟแนนซ์?

หากคุณรู้สึกว่าบัตรกดเงินสดปัจจุบันของคุณไม่สะดวกหรือผ่อนชำระรายเดือนสูงและเป็นภาระ ลองพิจารณารีไฟแนนซ์

มีผู้ไม่เหมาะกับการรีไฟแนนซ์บ้างไหม?

หากเงื่อนไขของบัตรกดเงินสดที่คุณใช้อยู่ในปัจจุบันและสินเชื่อที่คุณกำลังพิจารณานั้นเกือบจะเหมือนกัน และหากคุณค้างชำระหรือถูกฟ้องล้มละลายภายในห้าปีที่ผ่านมา ทางที่ดีที่สุดคือหลีกเลี่ยง

บทส่งท้าย

การรีไฟแนนซ์จะทำได้จริงหรือไม่นั้นขึ้นอยู่กับการคัดกรองผู้ให้กู้รีไฟแนนซ์ อย่างไรก็ตาม หากสามารถรีไฟแนนซ์ได้ อาจสามารถลดภาระการชำระหนี้ได้อย่างมาก โปรดพิจารณาตัวเลือกการรีไฟแนนซ์อย่างใจเย็น และตัดสินใจว่าจะรีไฟแนนซ์ตัวเลือกใดหลังจากดำเนินการจำลองแล้ว

โดยทั่วไปการรีไฟแนนซ์มักจะช่วยลดภาระ แต่สำหรับบางคนภาระก็เพิ่มขึ้น อ้างถึงเงื่อนไขของผู้ที่เหมาะสมและบุคคลที่ไม่เหมาะสมที่แนะนำในบทความนี้และตัดสินใจว่าคุณอยู่ในหมวดหมู่ใด หากคุณมีเงื่อนไขที่จะแนะนำให้รีไฟแนนซ์ คุณควรมองหาผู้ให้กู้รีไฟแนนซ์ที่เฉพาะเจาะจง