บางคนอาจจะสงสัยว่า “บัตรกดเงินสด เหมือนสะดวก แต่มีข้อเสียอะไรบ้าง?”

บัตรกดเงินสดเป็นผลิตภัณฑ์ที่มีประโยชน์อย่างยิ่งสำหรับผู้ใช้ และหากใช้อย่างเหมาะสม ก็สามารถเป็นพันธมิตรที่เชื่อถือได้

อย่างไรก็ตาม การกู้ยืมผ่านบัตรก็มีข้อเสียอยู่เช่นกัน

ที่นี่เราจะหารือโดยละเอียดเกี่ยวกับข้อดีและข้อเสียของบัตรกดเงินสด

สำหรับบางคน การกู้ยืมเงินนั้นเป็นสิ่งที่ไม่ควรทำ บางคนมีความคิดเห็นแบบลำเอียงว่าสินเชื่อบ้านเป็นสิ่งที่ดี แต่บัตรกดเงินสดไม่ได้ แต่นั่นเป็นเพียงข้อสันนิษฐานหรืออคติ บัตรกดเงินสดเป็นหนึ่งในวิธีการกู้ยืมที่เชื่อถือได้เมื่อคุณประสบปัญหา ลองใช้โอกาสนี้ทำความเข้าใจข้อดีและข้อเสียและใช้อย่างชาญฉลาด

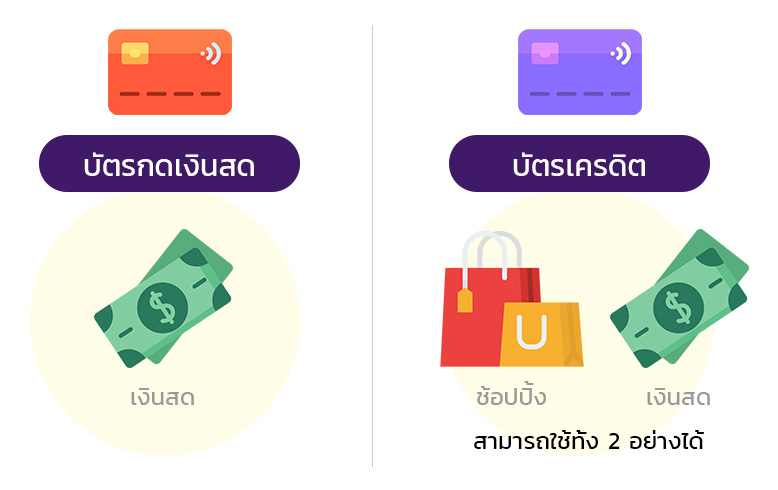

ความแตกต่างระหว่างบัตรกดเงินสดกับการเบิกเงินสดล่วงหน้าของบัตรเครดิต

ก่อนที่จะอธิบายความแตกต่างระหว่างบัตรกดเงินสดและการเบิกเงินสดล่วงหน้าของบัตรเครดิต เรามาทำความเข้าใจความหมายของคำศัพท์กันก่อน

ความหมายดั้งเดิมของการเบิกเงินสดล่วงหน้าดิตเป็นคำทั่วไปสำหรับบริการที่อนุญาตให้ยืมเงินสด การเบิกเงินสดล่วงหน้าประกอบด้วยบัตรกดเงินสดและการเบิกเงินสดล่วงหน้าด้วยบัตรเครดิต กล่าวอีกนัยหนึ่ง บริการเบิกเงินสดล่วงหน้าทั้งสองบริการนี้ทำให้สามารถกู้ยืมเงินได้ในปริมาณเท่ากัน เพียงแต่มีวิธีการกู้ยืมและอัตราดอกเบี้ยที่แตกต่างกัน

โดยทั่วไป การเบิกเงินสดล่วงหน้าด้วยบัตรเครดิตมักเรียกสั้น ๆ ว่า “การเบิกเงินสดล่วงหน้า” และใช้ในความหมายกว้าง ๆ ของ “การเบิกเงินสดล่วงหน้า” ซึ่งเป็นคำทั่วไปสำหรับบริการที่อนุญาตให้ยืมเงินสด

เราขออธิบายสั้นๆ ถึงความแตกต่างระหว่างบัตรกดเงินสดกับการเบิกเงินสดล่วงหน้า

บัตรกดเงินสด

บัตรกดเงินสดเป็นบริการเบิกเงินสดล่วงหน้าที่เชี่ยวชาญด้านการกู้ยืมเงินสด ในกรณีของบัตรกดเงินสด ผู้กู้ทำสัญญากับบริษัทที่ให้บริการบัตรกดเงินสดและยืมเงินสดภายในวงเงินที่มีอยู่เป็นบริการเบิกเงินสดล่วงหน้าที่เชี่ยวชาญด้านการกู้ยืมเงินสด ในกรณีของบัตรกดเงินสด ผู้กู้ทำสัญญากับบริษัทที่ให้บริการบัตรกดเงินสดและยืมเงินสดภายในวงเงินที่มีอยู่

การกดเงินสดสำหรับบริการบัตรเครดิต

บริการเบิกเงินสดล่วงหน้าที่มาพร้อมกับบัตรเครดิตคือบัตรเครดิตที่สามารถใช้ในการช้อปปิ้ง ฯลฯ โดยมีฟังก์ชั่นการเบิกเงินสดล่วงหน้าที่ให้ยืมเงินสดได้ หากเซ็นสัญญากับบริษัทบัตรเครดิตและเพิ่มฟังก์ชันการเบิกเงินสดล่วงหน้าให้กับบัตรเครดิต สามารถยืมเงินสดภายในวงเงินที่มีอยู่ได้

บัตรกดเงินสดและการเบิกเงินสดล่วงหน้าเกือบจะเหมือนกัน สิ่งที่ต้องระวังเกี่ยวกับที่นี่คือขีดจำกัดการใช้งาน โดยเฉพาะในกรณีบัตรเครดิต มีการจำกัดวงเงินการใช้บัตรเครดิตและวงเงินเบิกเงินสดล่วงหน้ารวมเป็นเท่าใด เมื่อถอนเงินต้องแน่ใจว่าได้ตรวจสอบจำนวนเงินที่คุณสามารถใช้ ในบางกรณีคุณอาจไม่สามารถสมัครวงเงินเบิกเงินสดล่วงหน้าได้เมื่อสมัครบัตรเครดิต โปรดตรวจสอบล่วงหน้าว่ามีสล็อตจำนวนเท่าใด

แนะนำสิทธิประโยชน์บัตรกดเงินสดแบบละเอียด

บัตรกดเงินสดมีข้อดี 6 ประการดังนี้

- สามารถยืมและชำระคืนซ้ำได้ตราบใดที่เงินกู้อยู่ในวงเงิน

- ง่ายต่อการวางแผนด้วยการชำระคืนเป็นจำนวนคงที่ในแต่ละเดือน

- สะดวกเพราะใช้ที่ตู้เอทีเอ็มได้

- วงเงินกู้ขนาดใหญ่

- เสรีภาพในการใช้เงินทุน

- การสอบเป็นไปอย่างรวดเร็ว

สิ่งที่กล่าวมาข้างต้น สิ่งที่มีผลกระทบอย่างมากต่อผู้ใช้คือเสรีภาพในการยืมและชำระคืน และความสะดวกสบาย

บัตรกดเงินสดจำนวนมากพร้อมให้บริการตลอด 24 ชั่วโมง 365 วันต่อปี ทำให้สะดวกอย่างยิ่ง

นอกจากนี้สามารถยืมและชำระคืนได้บ่อยเท่าที่ต้องการภายในวงเงินกู้ จึงใช้สินเชื่อได้ในรูปแบบที่เหมาะกับไลฟ์สไตล์ของคุณ

แนะนำข้อเสียของบัตรกดเงินสด

บัตรกดเงินสดมีประโยชน์มากมายและมีโฆษณามากมายที่กล่าวถึงประโยชน์ของบัตรกดเงินสด เช่น บัตรกดเงินสดที่สามารถใช้ได้อย่างสบายใจ

แน่นอนว่าการกู้ยืมบัตรมีข้อดีหลายประการ และเป็นจริงที่สามารถใช้มันได้อย่างสบายใจ แต่ต้องคำนึงถึงข้อเสียด้วยเมื่อใช้งาน

ข้อเสียเปรียบหลักสี่ประการของการกู้ยืมบัตรคือ:

- อัตราดอกเบี้ยสูง

- การกู้ยืมอาจกลายเป็นนิสัยได้

- หากไม่ชำระหนี้ชั่วคราว อาจต้องชำระหนี้ระยะยาว

- เมื่อผ่านการคัดกรองแล้ว ประวัติจะถูกบันทึกโดยเครดิตบูโร

ข้อเสียของบัตรกดเงินสดได้แก่ อัตราดอกเบี้ยที่สูง และมีแนวโน้มที่จะติดการกู้ยืมเนื่องจากสามารถนำไปใช้ได้อย่างอิสระ ไม่ใช่เรื่องเกินจริงที่จะบอกว่าวิธีลดข้อเสียนั้นขึ้นอยู่กับวิธีใช้งานของผู้ใช้

นอกจากนี้ บัตรกดเงินสดมีกำหนดชำระคืน ดังนั้นในกรณีส่วนใหญ่ จะจ่ายเฉพาะจำนวนเงินคงที่ในแต่ละเดือนเท่านั้น กล่าวอีกนัยหนึ่ง คจะต้องชำระคืนเป็นจำนวนเงินคงที่ในแต่ละเดือน ซึ่งมักจะส่งผลให้ระยะเวลาชำระคืนนานขึ้น

ข้อเสียของการคัดกรองประวัติการใช้งานอาจถูกฝากไว้ที่หน่วยงานข้อมูลเครดิต แต่ข้อเสียนี้ไม่ใช่ข้อเสียเมื่อใช้บัตรกดเงินสด แต่จะส่งผลต่อเมื่อถูกคัดกรองสินเชื่อบ้านหรือบัตรเครดิต

สำหรับการคัดกรองสินเชื่อและบัตรเครดิต จะมีการสอบถามกับหน่วยงานข้อมูลเครดิต

ดังนั้นหากทราบว่าบุคคลนั้นมีประวัติการใช้บัตรกดเงินสดอาจผ่านการคัดกรองจำนองได้ยาก

คนแบบนี้ควรระวังในการใช้บัตรกดเงินสด!

ใครๆ ก็สามารถใช้บัตรกดเงินสดได้ตราบใดที่ผ่านกระบวนการคัดกรอง

อย่างไรก็ตามแม้ว่าจะบอกว่าสามารถใช้งานได้ง่าย แต่ก็ยังถือเป็นการยืมเงิน ดังนั้นจึงจำเป็นต้องรักษาความตึงเครียดให้คงที่

ในทางกลับกัน ผู้ที่ไม่สามารถรักษาความรู้สึกตึงเครียดได้ควรระมัดระวังในการใช้งาน ตัวอย่างเช่น,

- ผู้ที่กู้ยืมเงินจำนวนมากจากบริษัทอื่นแล้ว

- คนที่เกียจคร้านเรื่องเงิน

- ผู้ที่วางแผนการชำระหนี้ไม่เก่งหรือไม่เข้าใจวันชำระหนี้

หากมีแนวโน้มเช่นนี้ จะต้องระมัดระวังในการใช้บัตรกดเงินสด

โดยเฉพาะอย่างยิ่งผู้ที่ยืมเงินจากบริษัทอื่นก็มีแนวโน้มที่จะมียอดชำระคืนที่สูงกว่าและอาจเสี่ยงต่อการชำระหนี้ล่าช้า ดังนั้นโปรดทำความเข้าใจความสามารถในการชำระคืนของตัวเองก่อนใช้บริการนี้

นอกจากนี้ผู้ที่ประหม่าเรื่องเงินเลอะเทอะก็มีแนวโน้มที่จะติดนิสัยกู้ยืมเงินเนื่องจากความสะดวกของบัตรกดเงินสด

เมื่อเริ่มมีนิสัยชอบกู้ยืมเงินแล้ว อาจกังวลน้อยลงเกี่ยวกับการกู้ยืมเงินและเพิ่มยอดเงินกู้ในที่สุด

ดังนั้นจะต้องตระหนักถึงวิธีที่จะรักษาความตึงเครียด

สิ่งที่ผมอยากเน้นคือข้อเสีย อัตราดอกเบี้ยของบัตรกดเงินสดถูกกำหนดไว้สูง ดังนั้นแทนที่จะกู้ยืมช้าๆ ต่อไป ควรวางแผนที่จะชำระคืนเงินกู้โดยเร็วที่สุดโดยการชำระคืนก่อนกำหนดตามความเหมาะสม

แนะนำวิธีหลีกเลี่ยงข้อเสียของบัตรกดเงินสด

เราจะมาแนะนำวิธีหลีกเลี่ยงข้อเสียทั้ง 4 ประการที่กล่าวมาข้างต้นทีละวิธี

บัตรกดเงินสดบางประเภทมีอัตราดอกเบี้ยต่ำ ดังนั้นจึงสามารถลดต้นทุนดอกเบี้ยได้โดยการเปรียบเทียบอย่างรอบคอบ

สามารถใช้ประโยชน์สูงสุดจากบัตรกดเงินสดได้โดยคำนึงถึงการกู้ยืมระยะสั้นและการชำระคืนระยะสั้น

บัตรกดเงินสดมีความสะดวกมากและสามารถยืมได้ตลอด 24 ชั่วโมง 365 วันต่อปี ดังนั้นบางครั้งการกู้ยืมจึงอาจกลายเป็นนิสัยได้

วิธีหลีกเลี่ยง ได้แก่ การไม่พกบัตรติดตัวเมื่อไม่ต้องการ และไม่ใช้บัตรที่ตู้ ATM อื่นนอกเหนือจากที่คุณเลือก

สิ่งสำคัญคือต้องลดความถี่ในการกู้ยืมและการชำระคืน

การชำระคืนเงินกู้บัตรเป็นประจำเรียกว่าการชำระคืนตามกำหนดเวลา ซึ่งจะจ่ายคืนตามจำนวนที่กำหนดในแต่ละเดือนเท่านั้น

อย่างไรก็ตาม การชำระคืนตามกำหนดเวลาเพียงอย่างเดียวอาจไม่เพียงพอที่จะชำระคืนวงเงินกู้ และเป็นผลให้การชำระคืนอาจใช้เวลานานขึ้น

ดังนั้นนอกเหนือจากวันที่กำหนดชำระแล้ว สามารถกำหนดวันที่ชำระคืนและจำนวนการชำระคืนได้เอง และชำระคืนอย่างต่อเนื่องเพื่อชำระหนี้เงินกู้ในระยะเวลาอันสั้นได้

เมื่อผ่านการคัดกรองแล้ว ไม่มีทางที่ประวัติของคุณจะยังคงอยู่ในข้อมูลเครดิตบูโร

อย่างไรก็ตาม หากไม่ผ่านการคัดกรองจะถือเป็นข้อมูลเชิงลบ ดังนั้น ควรสมัครบัตรกดเงินสดที่มีโอกาสผ่านการคัดกรองสูง

วิธีเพิ่มสิทธิประโยชน์ของบัตรกดเงินสดโดยหลีกเลี่ยงข้อเสีย

ดังที่กล่าวไว้ข้างต้น มีวิธีลดข้อเสียของการกู้ยืมบัตรให้เหลือน้อยที่สุด และด้วยการคำนึงถึงสิ่งเหล่านี้เมื่อใช้บัตรกดเงินสด จะได้รับประโยชน์สูงสุด

จุดที่สำคัญในการเลือกบัตรกดเงินสดโดยหลีกเลี่ยงข้อเสียคือต้องปฏิบัติตามเงื่อนไขสี่ประการต่อไปนี้

- มีอัตราดอกเบี้ยต่ำ

- เป็นบัตรกดเงินสด ที่สอบผ่านได้ง่าย

- ติดตั้งเครื่องมือจำลองการชำระคืนในเว็บไซด์

เหล่านี้คือรายการทั้งหมดที่เกี่ยวข้องโดยตรงกับผู้ใช้

ข้อเสียหลายประการขึ้นอยู่กับความสามารถในการจัดการตนเองของผู้ใช้ ดังนั้น ให้เลือกบัตรกดเงินสดที่มีสมบัติรองรับการชำระคืนให้ได้มากที่สุด

แนะนำตัวอย่างว่าบัตรกดเงินสดทำให้ชีวิตประจำวันง่ายขึ้นได้อย่างไร

เราจะแนะนำตัวอย่างของผู้ที่ทำให้ชีวิตประจำวันของพวกเขาง่ายขึ้นโดยการใช้บัตรกดเงินสดให้เกิดประโยชน์

คุณ A ซึ่งทำงานเป็นพนักงานบริษัท ไม่สามารถทำงานล่วงเวลาได้เนื่องจากผลงานในที่ทำงานไม่ดี แม้ว่าฉันจะสามารถประหยัดเงินในช่วงหลายเดือนที่ฉทำงานล่วงเวลาได้มาก แต่งบประมาณครัวเรือนของฉันก็กลายเป็นสีแดงในเดือนที่ทำงานล่วงเวลาน้อยลง ส่งผลให้สถานการณ์รายได้ไม่สม่ำเสมอ

คุณ A จึงสมัครบัตรกดเงินสดและใช้บัตรกดเงินสดโดยกู้ยืมเฉพาะส่วนที่ขาดในเดือนที่รายได้น้อยและจ่ายออกในเดือนที่รายได้สูง การทำเช่นนี้ทำให้ฉันสามารถรักษารายได้ต่อเดือนให้สม่ำเสมอ และการจัดการการเงินในครัวเรือนก็ง่ายขึ้นมาก

เนื่องจากผมสามารถตั้งงบประมาณคงที่ได้ทุกเดือน เงินออมของผมจึงค่อยๆ เพิ่มขึ้น ส่งผลให้ผมสามารถใช้จ่ายด้านการเงินได้โดยไม่ต้องใช้บัตรกดเงินสด

ความคิดเห็น

นี่คือตัวอย่างวิธีการใช้บัตรกดเงินสดให้เกิดประโยชน์หลังจากเข้าใจข้อเสียแล้ว

ด้วยบัตรกดเงินสด สามารถรักษาต้นทุนดอกเบี้ยให้ต่ำที่สุดได้ตราบเท่าที่ยืมและชำระคืนในระยะเวลาอันสั้น

เมื่อรายได้ต่อเดือนไม่สม่ำเสมอ จังหวะการเงินในครัวเรือนก็มักจะหยุดชะงัก และมีหลายกรณีที่การประหยัดเงินอย่างมีประสิทธิภาพเป็นเรื่องยาก

ในกรณีนี้ คิดว่าอีกปัจจัยหนึ่งก็คือการกำจัดรายได้ที่ไม่สม่ำเสมอออกไป แผนการออมก็ชัดเจนขึ้น

แนะนำบัตรกดเงินสด

มีหลายคนที่ไม่รู้ว่าบัตรกดเงินสดใดดีที่สุดสำหรับพวกเขา แต่ละประเภทมีข้อดีและข้อเสีย ดังนั้นจึงเป็นการดีที่สุดที่จะหาบัตรกดเงินสดที่เหมาะกับตัวเอง แต่การหาบัตรกดเงินสดอาจเป็นเรื่องยาก

เราจึงแนะนำ KTC PROUD ให้กับผู้ที่กำลังมองหาสินเชื่อบัตรที่มีความสมดุล

| ข้อมูลพื้นฐานของบัตรกดเงินสด KTC PROUD | |

|---|---|

| ชื่อบัตร | บัตรกดเงินสด KTC PROUD |

| การออกแบบบัตร |  |

| สถาบันการเงิน | บัตรกรุงไทย |

| วัตถุประสงค์สินเชื่อ | สินเชื่ออเนกประสงค์ |

| ลักษณะหลักประกัน | สินเชื่อไม่มีหลักประกัน |

| ผู้มีสิทธิ์กู้ | ผู้มีรายได้ประจำทุกประเภท |

| ดอัตราดอกเบี้ย | 22.00 – 25.00 % |

| วงเงินกู้ | ขั้นต่ำ 10,000 บาท สูงสุด 3,000,000 บาท |

| ยอดชำระขั้นต่ำ | 3% ของยอดเงินคงค้างทั้งสิ้น แต่ไม่ต่ำกว่า 300 บาท |

- บัตรกดเงินสดของรกรุงไทย

- อัตราดอกเบี้ยกำหนดต่ำกว่าบัตรกดเงินสดอื่นๆ

- ใช้ชอปปิ้งได้ด้วย

บัตรกดเงินสด KTC PROUD ในเครือธนาคารกรุงไทยมีความโดดเด่นด้านความน่าเชื่อถือและความมั่นคงคุณสมบัติของมันมีดังนี้

- ความปลอดภัยเกี่ยวกับธนาคาร: บัตรกดเงินสด KTC PROUD เกี่ยวข้องกับธนาคารกรุงไทยและเชื่อถือได้ จึงใช้งานได้อย่างมั่นใจ

- อัตราดอกเบี้ยต่ำและความโปร่งใส: เสนออัตราดอกเบี้ยต่ำและให้อัตราดอกเบี้ยและเงื่อนไขการชำระคืนที่ชัดเจน ณ เวลาที่ลงนามในสัญญา

- เข้ากันได้กับการใช้งานที่หลากหลาย: รองรับค่าใช้จ่ายต่างๆ เช่น ค่าจัดงานแต่งงานและค่ารักษาพยาบาลที่ยืดหยุ่น

บัตรกดเงินสด KTC PROUD มีความน่าสนใจเพราะมีความปลอดภัยจากธนาคารกรุงไทยและอัตราดอกเบี้ยต่ำ

\ สมัครออนไลน์ได้ที่นี่/

การใช้บัตรกดเงินสดมีผลกระทบต่อสังคมหรือไม่?

หลายๆ คนอาจจะกังวลเรื่องการใช้บัตรกดเงินสด มีคนที่มีความกังวลหลากหลาย เช่น กังวลเกี่ยวกับคนรอบข้าง และความกังวลเกี่ยวกับความไว้วางใจทางสังคม

สรุปแทบไม่มีผลกระทบต่อสังคมแม้ว่าจะใช้บัตรกดเงินสดก็ตาม แน่นอนว่าไม่รวมถึงกรณีที่การชำระเงินล่าช้าหรือการชำระเงินถูกละเลย

หากมีผลกระทบต่อสังคมอย่างจำกัดก็จะเป็นการคัดกรองบัตรเครดิตและการคัดกรองสินเชื่อต่างๆ

เมื่อคัดกรองบัตรเครดิตและสินเชื่อต่างๆ จะสอบถามกับหน่วยงานข้อมูลเครดิตในลักษณะเดียวกับสินเชื่อบัตร จากนั้นประวัติการใช้สินเชื่อบัตรของคุณจะถูกกำหนดซึ่งอาจส่งผลต่อผลการคัดกรอง

แนะนำเคล็ดลับทำให้ชีวิตของคุณง่ายขึ้นด้วยบัตรกดเงินสด!

เพื่อให้ชีวิตประจำวันง่ายขึ้นโดยใช้บัตรกดเงินสด เคล็ดลับคือการเปลี่ยนระยะเวลาการชำระเงินเมื่อประสบปัญหาทางการเงิน และอย่าพึ่งพาการชำระคืนตามกำหนดมากเกินไป

สามารถใช้บัตรกดเงินสดเพื่อวัตถุประสงค์ใดก็ได้ที่ต้องการ ดังนั้นหากประสบปัญหาทางการเงิน สามารถชำระเงินหลายรายการพร้อมกันโดยใช้บัตรกดเงินสด และค่อยๆ ชำระคืนเงินกู้ในเวลาที่ต่างกัน

ตามกฎทั่วไป เป็นความคิดที่ดีที่จะชำระคืนชั่วคราวซ้ำๆ ยืมเป็นกลุ่ม และชำระคืนก่อนกำหนด แทนที่จะอาศัยเฉพาะการชำระคืนตามกำหนดเวลาเท่านั้น

ตัวอย่างวิธีการใช้บริการบัตรกดเงินสดที่สะดวก

หากพบว่าบัตรเครดิตสะดวกมากจนต้องนำไปใช้ทันที การใช้บัตรกดเงินสดแทนบัตรเครดิตถือเป็นทางเลือกที่ชาญฉลาด ด้วยบัตรเครดิต ไม่มีเงินสดอยู่ในมือ ดังนั้นจึงไม่รู้สึกถึงความเป็นจริงของการใช้จ่าย และมีแนวโน้มที่จะใช้จ่ายเกินควร

อย่างไรก็ตาม เนื่องจากการกู้ยืมบัตรจำเป็นต้องถอนเงินสด จึงมีความเป็นจริงมากกว่าและช่วยให้คุณควบคุมค่าใช้จ่ายได้อย่างใจเย็น

บัตรกดเงินสดเป็นสิ่งที่คุณต้องทำเมื่อคุณประสบปัญหา แม้ว่าอัตราดอกเบี้ยจะสูง แต่บัตรกดเงินสดสินเชื่อเพื่อผู้บริโภคบางประเภทมีระยะเวลาปลอดดอกเบี้ยเมื่อคุณยืมครั้งแรก ดังนั้นคุณจึงสามารถยืมได้ฟรี

บทส่งท้าย

บัตรกดเงินสดเป็นผลิตภัณฑ์ที่ได้รับอิทธิพลอย่างมากจากการวางแผนของผู้ใช้

หากสามารถใช้บัตรกดเงินสดได้หลังจากเข้าใจบุคลิกภาพและไลฟ์สไตล์ของคุณอย่างชัดเจนแล้ว คุณจะสามารถมีชีวิตที่สะดวกสบายมากขึ้น

ใช้สินเชื่อบัตรของคุณให้เกิดประโยชน์ในขณะที่สร้างแผนการชำระคืนโดยเฉพาะ